こんにちは、さらです。

FIREをしたいと思う人は多くても、本気で目指している人はあまりいないのではないでしょうか?

実際私の周りでは、仕事をしたくないと言う人はたくさんいますが、本気でFIREを目指している人はいません。

今回の記事では低年収な私でもFIREできるのか?について解説していきたいと思います。

- 低年収でもFIREしたい人

- 働くのが嫌いな人

- 今すぐにでも会社を辞めたい人

【結論】低年収でもFIREはできる!

低年収でもFIREすることはできます。

年収よりも大事なのは【貯蓄率】を高めることが大事です。

貯蓄率とは、貯蓄÷収入で表され、収入のうち何%を貯蓄にまわすことができたかを示す指標になります。

そもそもFIREとは?

「Financial Independence, Retire Early」の頭文字からつくられた言葉で、日本語では「経済的自立と早期リタイア」と訳されます。

簡単に言うとお金を貯めて仕事しなくても生きていける状態にしてしまおう!ということです。

一般的に、FIREするには年間生活費の25倍が必要と言われています。

月の生活費が20万の人だったら、20万×12カ月×25倍=6000万必要ってことだね。

低年収でもFIREできる理由

FIREを達成するために必要なのは年収ではなく貯蓄率の高さです。貯蓄率とは収入のうち貯蓄に回す割合のことを言います。

収入の中から一定の割合を貯蓄に回し、さらにはそのお金の割合を増やすこと、つまり「貯蓄率を上げる」ことがFIRE達成に最も必要な要素なのです。

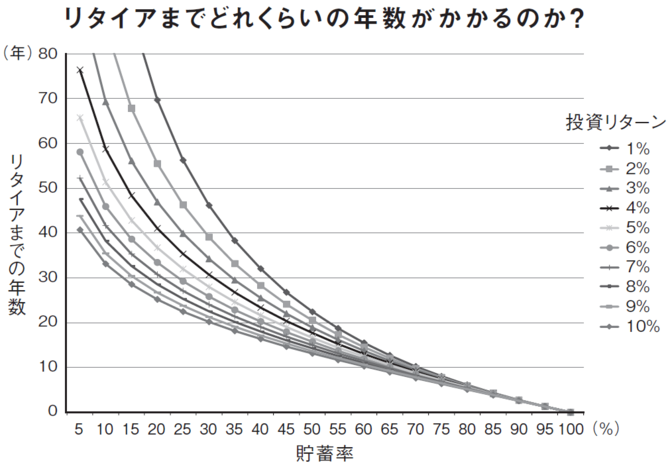

上の表をご覧ください。

FIRE達成までにどのくらいの時間がかかるかを示したグラフになりますが、どこにも「年収」という言葉は出てきません。

FIREを達成するのに必要なのは投資リターン・年数・貯蓄率の3つのみです。

この中でコントロールできるのは貯蓄率と年数のみです。

しかし、なるべく早くFIREしたいという人がほとんどではないでしょうか?

そうなると、早くFIREするためには貯蓄率を高めることが必須です。

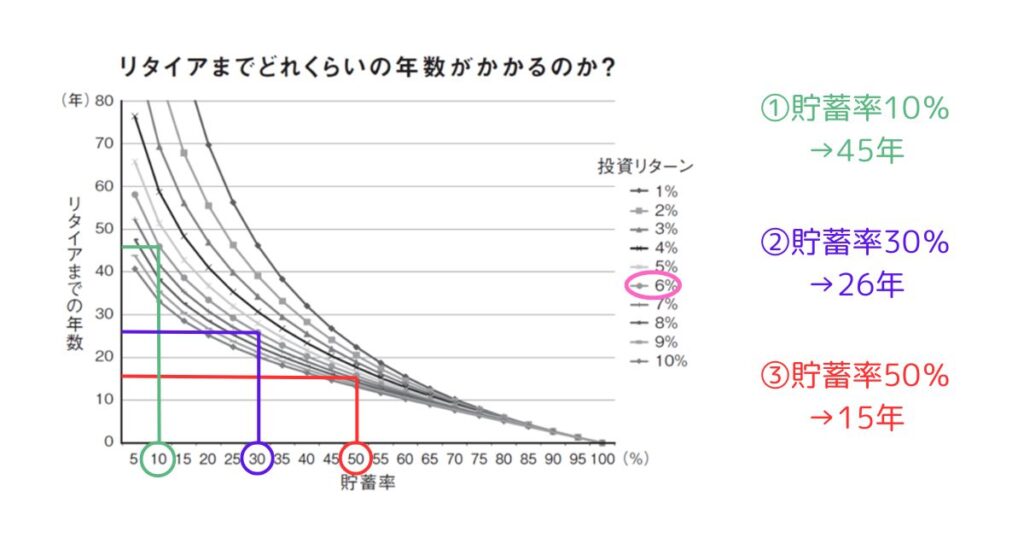

目指すべき貯蓄率は何%?

上の表から読み取れるように、貯蓄率が上がるほどFIRE達成までの年数は少なくなっていきます。

(投資リターンは6%として計算)

①貯蓄率10%の場合 → FIRE達成までの年数は45年

長い!さすがに長すぎます。

FIREするまえにおじいちゃんになっちゃうよ。

②貯蓄率30%の場合 → FIRE達成までの年数は26年

貯蓄率10%と比べるとだいぶ短くなりましたが、まだまだ長いですね・・・。

③貯蓄率50%の場合 → FIRE達成までの年数は15年

まだ長いけど、許容範囲と言えそうな長さまで来ました。

なるべく早くFIREをしたいなら貯蓄率50%以上を目指すべきでしょう。

もちろん貯蓄率50%は簡単ではありません。

特に一人暮らしの方や、お子さんがいる方にとっては不可能に近いです。

ですが、逆に言えば独り身で実家暮らしの方、夫婦で2馬力の家庭は達成できるかもしれません。

少しずつでも無駄な浪費を減らし、貯蓄率を上げていきましょう。

にほんブログ村

コメント